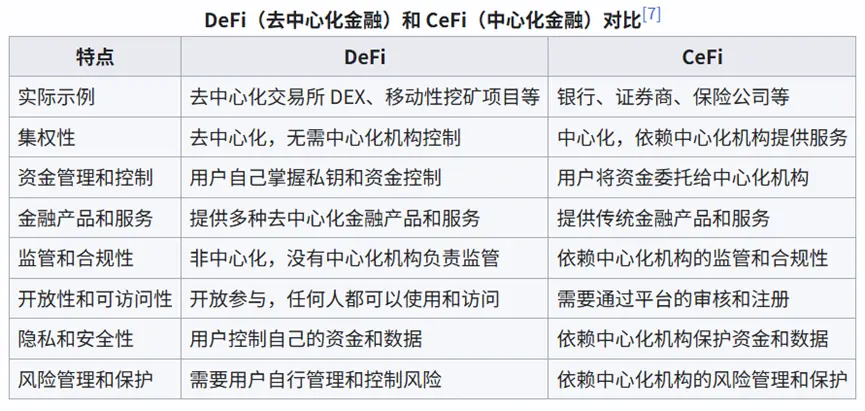

什么是DeFi?

DeFi(Decentralized Finance),中文译为“去中心化金融”,其核心在于利用区块链上的智能合约,在去中心化网络中构建和运行金融产品与协议。 虽然其功能与传统金融相似,但DeFi运行于区块链之上,在以下方面存在本质区别:

- 交易透明化:所有智能合约逻辑及资金流向均在区块链上公开可查、可追溯、可验证。

- 收益分配自动化:收益根据预设的智能合约规则自动分配,而无需依赖第三方机构。

- 运营成本降低:消除了传统金融的中介环节,显著降低了参与成本。

- 参与门槛降低:任何数字钱包持有者均可自由参与。

DeFi的核心在于其去中心化架构,依赖区块链技术和智能合约自动执行,无需传统金融机构作为中介。维基百科中对DeFi和CeFi区别的定义如下:

来源:https://zh.wikipedia.org/wiki/%E5%8E%BB%E4%B8%AD%E5%BF%83%E5%8C%96%E9%87%91%E8%9E%8D

常见DeFi的应用场景有哪些?

DeFi生态庞大且多样,截至2025年6月23日,DeFiLlama上共有69种类型的DeFi项目,根据总锁仓价值TVL和协议数量,DeFi生态的核心板块包括Stablecoin 稳定币、Lend Protocols借贷协议、Bridge Protocols桥与跨链协议、Liquid Staking流动性质押、Dexs 去中心化交易所、RWA 真实世界资产、Yield Farm收益耕种、Indexes 指数、Derivatives 衍生品、Yield Aggregator 收益聚合器等。

其中,有如下几种常见的应用场景:

1. 质押代币参与POS共识

在以POS为共识的区块链机制下,需要在节点质押一定数量的Token来获得节点运营权。节点也会获得相应验证新区块的奖励。参与网络节点运营指的是投资者将代币委托给高质量的验证者,即可靠和诚实的验证者,以换取节点奖励的一部分。

- 对DeFi投资者来说,通过在节点存入代币,为节点提供质押品,让网络更高效、安全地运行。

- 网络使用者会支付网络使用的费用,节点验证者收到这部分费用后,会将部分收益回报给DeFi投资者。

2. 提供贷款

提供贷款指的是,投资者将闲置的代币放入资金池中,借款人可以通过一定的抵押品从资金池中借入相应代币。

- DeFi投资者将资金放入资金池,为借款人提供了更多的投资机会。当把资金借出给高质量借款人时,间接为优质项目提供了价值。

- 借款人通过借出代币以获得收益,同时将部分收益(利息)提供给DeFi投资者。

3. 提供流动性LP

提供流动性LP指的是,投资者将代币存入去中心化交易所。通过AMM机制,交易者可以利用这些流动性池子交换代币。

- DeFi投资者通过将代币存入去中心化交易所以提供流动性。使交易者能够以最小的市场影响价格交易代币。

- AMM机制将交易费用、AMM原生代币和其他奖励计划等分配给DeFi投资者。

4. 使用收益聚合器

聚合器指的是将市场上的收益耕种机会聚合在前端页面,用户仅需要在一个界面就可以享受多种收益。通过聚合器,以委托的方式管理代币。由于DeFi投资者能更高效地提供流动性而获得额外奖励。

- DeFi投资者通过使用聚合器协议,可以比单一质押的交易者更快、更便宜地将流动性重新分配到特定市场。同时,通过将资源投入到高价值协议获得了更好的回报,节省了交易成本,通过自动化的投资组合管理,节省了工作量。

5. 锁定代币参与治理

投资者购买和锁定代币以换取代币分配,通常,锁定时间越长,奖励越大。而协议的 TVL(总价值锁定)越多,它获得的关注越多,它获得的信任就越多,就越有可能成为领域的领导者。同时项目方会根据锁定代币的数量和时长提供一定的奖励,其中奖励可能包括参与社区治理。

- DeFi投资者通过锁定代币达到一定时长,为项目提供了额外的TVL价值。

- 项目方根据投资者的锁定时长和价值为投资者提供回报,可能包括代币奖励、治理权、空投、手续费分成等。

什么是稳定币?

稳定币是一种特殊类型的加密货币,其核心设计目标是维持价值稳定,通常锚定美元等法定货币或黄金等资产。与传统加密货币(如BTC、ETH)相比,稳定币具有极低的波动性,使其更适用于日常支付、价值转移和作为交易计价单位。

根据Coingecko数据显示,截至2025年6月23日,目前稳定币在不同区块链的总市值已超过2500亿美元。稳定币大致分为四种类型,分别是法币背书稳定币、商品背书稳定币、超额抵押稳定币和算法稳定币。各类型稳定币特点如下:

法币背书的稳定币

- 每个稳定币背后都由法币货币1:1的比例支持。

- 代表:USDT、USDC

USDT是目前市值最大的稳定币。但并非每一个USDT都由美元支持,而是由一混合的美元和商业票据储备支持。Tether也常因背后的资性质透明度不足,受到投资者和监管的批评。

USDC是目前市值第二大的稳定币。每一个USDC背后都由centre持有1美元(现金或等同)支持。USDC是以太坊中最主流的稳定币。

商品背书的稳定币

- 由实物资产(如贵金属、石油、房地产)进行抵押。其中黄金是最常用的抵押品。实物资产的储备通常由中心化实体维护。

- 代表:XAUT

超额抵押稳定币

- 由其他加密货币支持,进行超额抵押。储备中持有的加密货币价值超过发行的稳定币价值。如果抵押物的价值跌破阈值,用户的抵押物将被售于公开市场。

- 代表:DAI、MIM、MAI、YUSD

DAI是首个超额抵押稳定币。

算法稳定币

- 不依赖法币或抵押品,而是部署影响稳定需求/供应的算法来实现价格稳定。

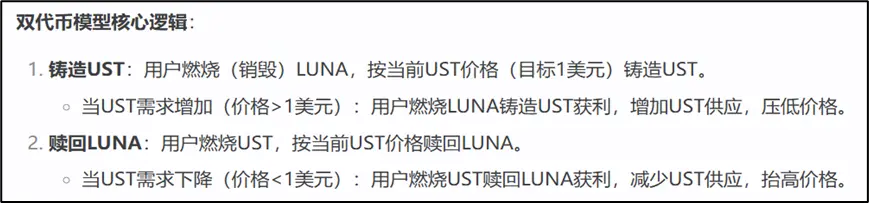

- 代表:UST、FRAX(算法+抵押)、BAC、AMPL

其中UST和LUNA的双代币模型很值得关注。

UST使用基于智能合约的算法,通过销毁或永久性低摧毁LUNA代币以创建新的UST代币,来使UST价格锚定在1美元。LUNA为治理代币和调节工具,用于吸收UST的价格波动。Anchor协议为Terra生态的借贷平台,提供高达20%的UST存款年化收益,吸引大量资金存入UST。

然而,这种双代币机制设计存在显著的系统性风险,并在2022年暴露无遗,导致著名的UST脱锚与LUNA崩盘事件。其核心原因在于:当UST因市场恐慌出现脱锚(如跌破1美元),用户大量销毁UST以赎回LUNA套利,导致LUNA供应量激增;过剩的LUNA引发价格暴跌,进一步削弱市场对UST稳定性的信心,加剧UST脱锚,形成恶性循环。同时,生态的过度依赖Anchor协议埋下隐患,一旦收益下调触发资金外逃,UST需求端崩塌,最终引爆了系统性崩盘。

去中心化交易所是如何运作的? — AMM机制解析

区别于传统的金融市场的订单薄模式,去中心化交易所采用了自动化做市商模式(Automated Market Makers)。不需要交易对手,可以直接进行交易。

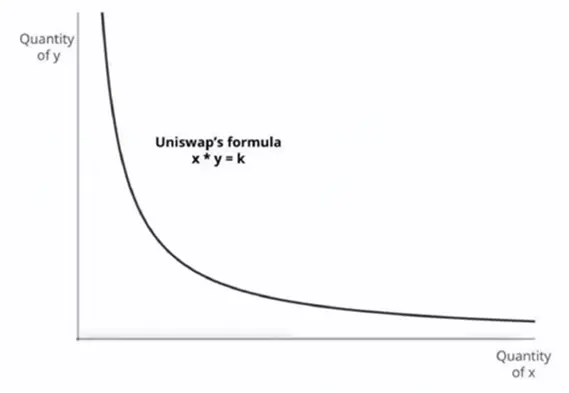

恒定乘积AMM

Uniswap采用了恒定乘积的AMM模式。

我们设定X为代币A的初始数量,Y为代币B的初始数量。X*Y = K,此时K被定义为一个恒定常数。当用户想购买n个代币A时,池子里的代币A数量变为(X-n)。根据AMM机制的恒定乘积公式,我们可以得出池子里代币B的数量变为 K / (X-n)。

我们可以通过如下例子进行详细说明。

某流动性池初始状态为:

若用户想用 USDT 购买 5 个 ETH。

购买前池状态为:

- ETH 余额:100

- USDT 余额:400,000

- K = 100 × 400,000 = 40,000,000

购买后池内状态为:

- ETH 余额:100-5 = 95

- USDT 余额:40,000,000 / 95= 421,052.63

- K 保持不变,仍为 40,000,000

用户需支付的 USDT 成本:

- 池中 USDT 增加量 = 421,052.63 - 400,000 = 21,052.63 USDT

- 用户为购买 5 ETH 需支付 21,052.63 USDT

- 实际成交均价 = 21,052.63 / 5 = 4,210.53 USDT/ETH

在实际应用中,Uniswap还需要买方支付0.3%的手续费,手续费收入会给到LP提供者。越活跃的交易对,LP占比越大,能分到的手续费越多。手续费激励了大家去提供流动性。

在上面的例子中,我们发现,实际成交均价为4,210.53 USDT/ETH,而交易者在进行交易时的预期价格为4,000 USDT/ETH。这两个价格之间的差额就叫做“价格滑点”。通常交易额越大,价格偏离越显著,滑点越高。

恒定乘积AMM的另一个风险是无偿损失。无偿损失指流动性提供者将资产存入 AMM 资金池后,因代币价格波动导致其资产总值低于简单持有代币的差额。

我们还是以一个简单的例子来说明。

初始状态:

- 假设 ETH 价格 = 4,000 USDT

- 用户向流动性池存入:1 ETH + 4,000 USDT(总价值 = 8,000 USDT)

- 池子总流动性:100 ETH + 400,000 USDT,该用户在流动性池中占比为1%

- K = X * Y = 100 × 400,000 = 40,000,000

若ETH 价格上涨至 8,000 USDT

- 套利者会在池中以低价买入ETH,池子中的ETH和USDT数量将会达到新平衡。

- X' × Y' = K = 40,000,000

- ETH 价格 = 8,000 USDT = Y' / X'

- 解得X' = 70.71 ETH,Y' = 565,685 USDT

此时该用户的LP资产为:0.7071 ETH + 5,656.85 USDT,总价值为 (0.7071 × 8,000) + 5,656.85 = 5,656.8 + 5,656.85 = 11,313.65 USDT

若用户直接持有原资产而不提供流动性,现有资产价值为1 ETH + 4,000 USDT = 12000 USDT。无偿损失为12000 USDT - 11,313.65 USDT = 686.35 USDT。

这个例子清晰地展示了,当池内资产价格发生剧烈波动时,流动性提供者可能面临的无偿损失风险。

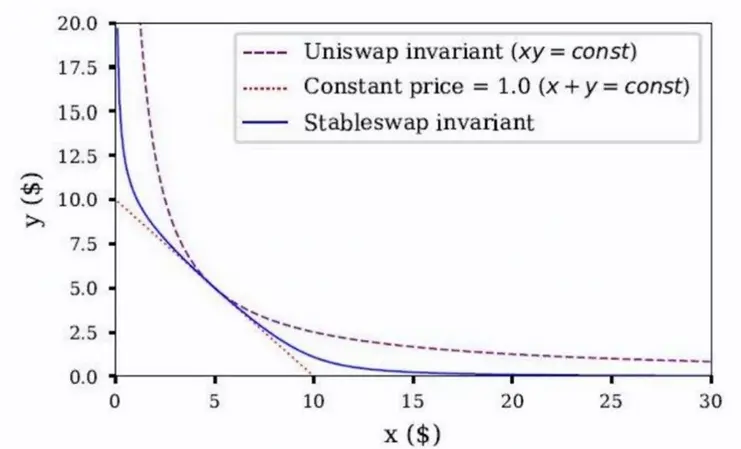

混合型AMM

为了解决恒定乘积AMM面临的滑点和高无常损失问题,Curve Finance 创新性地采用了恒定总和和恒定乘积函数的混合 AMM。在曲线的平衡点附近创建了一条相对平坦的曲线,类似于恒定总和函数,以保持价格相对稳定,同时使两端更加倾斜,类似于恒定乘积函数,因此在曲线的每个点都有流动性。

除了降低滑点外,Curve 的交易手续费、滑点以及无常损失风险远低于目前主流的 Dex,分给 LP 的手续费也远远低于其他 Dex,故 Curve 依靠了提供质押金额和时间的激励机制吸引 LP 们注入流动性。

同时Curve的代币经济学模型也很有意思。

- 在 Curve 提供流动性不仅可以获得交易手续费收益,同时也可以获得奖励的 CRV 代币。

- 锁定 CRV 可以根据时间加权获得投票代币 veCRV,锁定时间越长,投票权重越大。

- 持有 veCRV还可以获得很多同系项目的空投。

$veCRV 代币的持有者具体将享受以下五项权益:

- 关于 $CRV 奖励分配的治理投票权:$veCRV 持有者可以参与定期投票,决定 Curve 中各个流动性池之间分配奖励的权重,从而影响每个流动性池获得多少 $CRV 的排放奖励。这也是权益中最核心的一项。

- 其他治理投票权:参与 Curve DAO 的治理,可以提交提案和对提案进行投票,涉及到新增流动性池、协议的参数设置和修改等。

- 获得平台的交易手续费:可以凭借 $veCRV 的数量获得协议交易手续费的分成,分成的比例为总手续费的 50%。分成通过 3CRV 代币发放( 3CRV 是稳定币兑换池 3POOL 的流动性池代币(以下简称 “LP“),可以 1:1 兑换为其他稳定币,其中 3POOL 由 $DAI、$USDC 和 $USDT 三种稳定币组成)。

- 提升流动性提供者的做市收益:当流动性提供者锁定了$CRV 之后,可以提升他们质押在 Curve 池子中 LP 所获得的 $CRV 奖励(提升最高不超过 2.5 倍)。提升收益所需的 $CRV 数量取决于提供者所在的 Curve 池子和 LP 的金额。

- $CRV 锁仓时间越长,获得的 $veCRV 数量和相应的权益就越大。

总结

DeFi凭借其透明、开放、可组合的核心特性,已成为驱动加密货币市场创新与增长的关键引擎。从基础的借贷、交易,到复杂的收益策略和治理模型,DeFi不断拓展金融服务的边界。

2025年,真实世界资产代币化(RWA)成为DeFi赛道最受瞩目的方向之一。RWA旨在将传统金融资产(如国债、房地产、信贷)引入链上,通过DeFi协议进行透明化管理和交易。这不仅为DeFi生态引入了巨大的增量资产和用户群体(包括传统金融机构),也标志着DeFi正从纯粹的“链上原生”金融实验,迈向与传统世界更深度融合、创造实际价值的全新阶段。一个连接传统与链上、融合创新与实用的全新金融图景,正在加速构建之中。