今年,随着 RWA 概念的普及和稳定币市场的增长,相关项目数量快速增加。

上周,稳定币协议 USD.AI 在一级市场完成了 1300 万美元的 A 轮融资。该项目通过引入 GPU 物权,将 DePIN、AI、RWA 及稳定币等领域联系起来,可视为一种“Infra-Fi”,这或许能为 DePIN 带来新的启示。

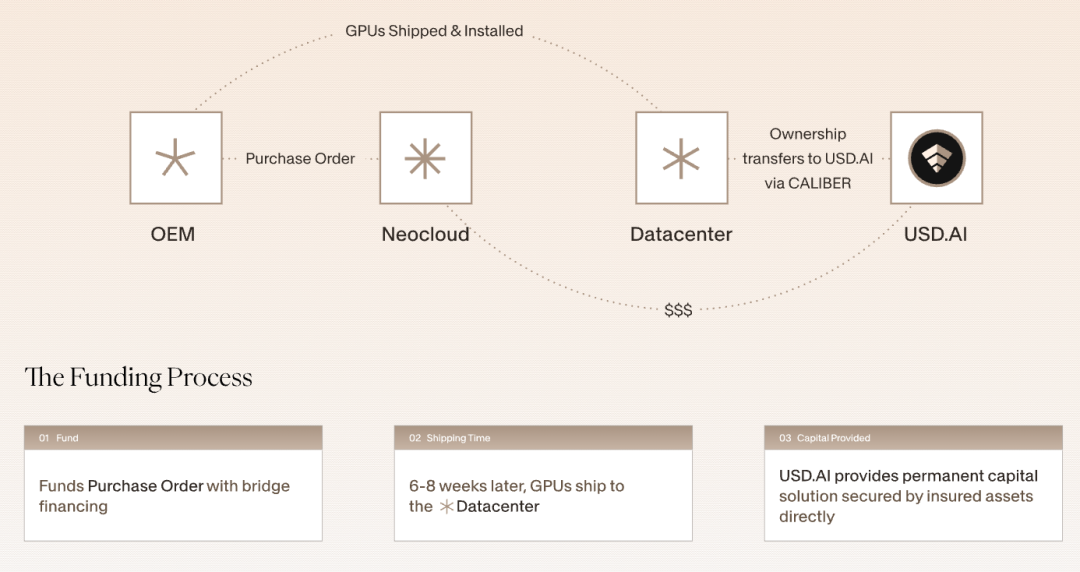

USD.AI 定位于去中心化信贷协议:新兴 AI 企业可以将其拥有的 GPU 硬件作为抵押品获得贷款。USD.AI 创建了 CALIBER 标准,通过链上 NFT 形式表示 GPU 所有权,并在链上绑定保险、评估和赎回机制。

USD.AI 创建了 CALIBER 标准,通过链上 NFT 形式表示 GPU 所有权,并在链上绑定保险、评估和赎回机制

这意味着 GPU 的所有权、抵押和赎回均可在链上执行。 梳理 USD.AI 的业务模式,其作为具有收益的稳定币项目,收益来源为 AI 硬件设备和美债: GPU 硬件通过算力租赁等方式产生收益,再将贷款利息给到 sUSDAI 稳定币持有人。

此模式下,GPU 不只是硬件和算力,而是通过 AI 训练 / 推理服务产生的现金流,从而支撑抵押品价值。 若暂时无人借款,闲置资金将投入美国国债,赚取收益。

协议设计了双代币模型:

USDai:锚定美元,作为贷款发放和清算的结算工具。

sUSDai:收益型稳定币,其价值由 GPU 产生的收益(如AI训练租赁收入)支撑,并向投资人分配收益。

基于此,官方曾给出 15%~25% 的目标 APR(目前显示的 APR 在 6.76%,预期为 7.83%,测试期间 TVL 近 5000 万美元)。这种面向 AI 创企的去中心化信贷模式,以可计算、可流动的算力资产作为担保,在抵押逻辑和风险模型上较为匹配。然而,能否通过低流动性的物权来取得这一利率,仍为 RWA 的黑盒性和去中心化透明度带来了疑问与挑战。

无论如何,将 GPU 物权确权后金融化,把“实物产权”变成可编程的金融资产,也给 DePIN+DeFi 提供了新思路。在 DePIN 赛道和 Infra-Fi 概念中,我们可以看到以下趋势:

1.机器抵押、算力资产化与 Infra-Fi

链上市场中,GPU 等硬件基础设施可作为生产性资产,从硬件资源转变为可抵押、可借贷的新资产类别。 未来,DePIN 与 RWA 的业务空间可能不再受限于链下受法律 / 合规严格约束的领域。DePIN 和 AI 相关的基础设施,及背后更多的企业级硬件设备或将参与到市场中。

2. DePIN + RWA

DePIN涉及的链下资产通常具有实际应用场景和业务营收。如何将链下资产的收益能力传递至链上 DeFi 的收益池,是 DePIN 项目的重点。在该案例中,机器设备同时作为以链上抵押品和 RWA 资产,间接进入 DeFi 市场的循环。

3. AI 与 Crypto 的融合 / 加速

这种创新将使 AI 企业的融资成本更加市场化:对小型AI团队而言,通过抵押 GPU 获得贷款进一步降低了门槛,但也对利率回报提出了更高要求;对稳定币持有人而言,即使不了解 AI 市场,也能间接参与类似“AI 企业债”的投资,以获取回报和潜在激励。

4.平行叙事

同一个周期,市场情绪会在不同赛道切换,大概率是同一逻辑的不同侧面,可进一步关注 BTCFi 与 RWA,DePIN 等方向的结合与进展。

在原有的 DePIN 飞轮中,核心逻辑是“资源共享”,即用户转变为资源提供者,通过“资源共享+用户激励”驱动发展。而 GPU 物权借贷则通过硬件金融化释放流动性,企业通过融资驱动和算力变现,产生资金流,形成新的飞轮。

新模式通过现金流回流为驱动,使去中心化资本市场的资金与 AI 行业的产能( 如 GPU集群、AI 模型训练 )形成协同,从“共享资源”转向资产化和金融化。硬件资源不仅可通过出租获取现金流,还能作为链上抵押物,加速信用扩张和资本市场循环。

倘若顺利发展,这可能会打开一个“机器抵押”的金融市场,通过链上协议将 Infra 转化为可金融化的“机器版” RWA,并进入 DeFi 市场。资产范围还可能广泛包括数据存储、计算、带宽、电力等等,推动 DePIN 在新的周期中“流动”起来。