文/ Hedy Bi, OKG Research

回归“弱肉强食、物竞天择”的美国即将于明日早晨(4月2日美东时间)打响贸易战第一枪,将“美国优先”凌驾于多边主义之上已是明牌。全球经济悬于一线市场早已部分兑现,黄金自开年以来上涨了18%,屡创新高。然而危机之下仍有机遇。我们从特朗普家族最新的加密商业布局中似乎可以嗅到一丝机遇,尽管在挖矿成本居高不下、利润空间微薄的状态下,从近期的稳定币到矿机入局,加密产业似乎同时加速“美国制造”和“特朗普制造”。用小唐纳德·特朗普的话说,“未来没有上限”。

本文为OKG Research2025年特别策划「特朗普经济学」的第七篇,从危机中寻找生机,深入解析关税对加密行业整个产业链的影响。

关税,自古以来被称为 “关市之税”,对过境货物征税,以管理丝绸之路贸易。关税作为一种宏观经济工具,直接影响商品的市场价格与流通效率。也就是说,对于加密产业来讲,不仅要关注链条上直接相关的商品和技术的价格上,更深远的影响是它对行业整体效率、供应链流动性以及市场结构的重塑。

关税将导致比特币挖矿成本直接上升17%

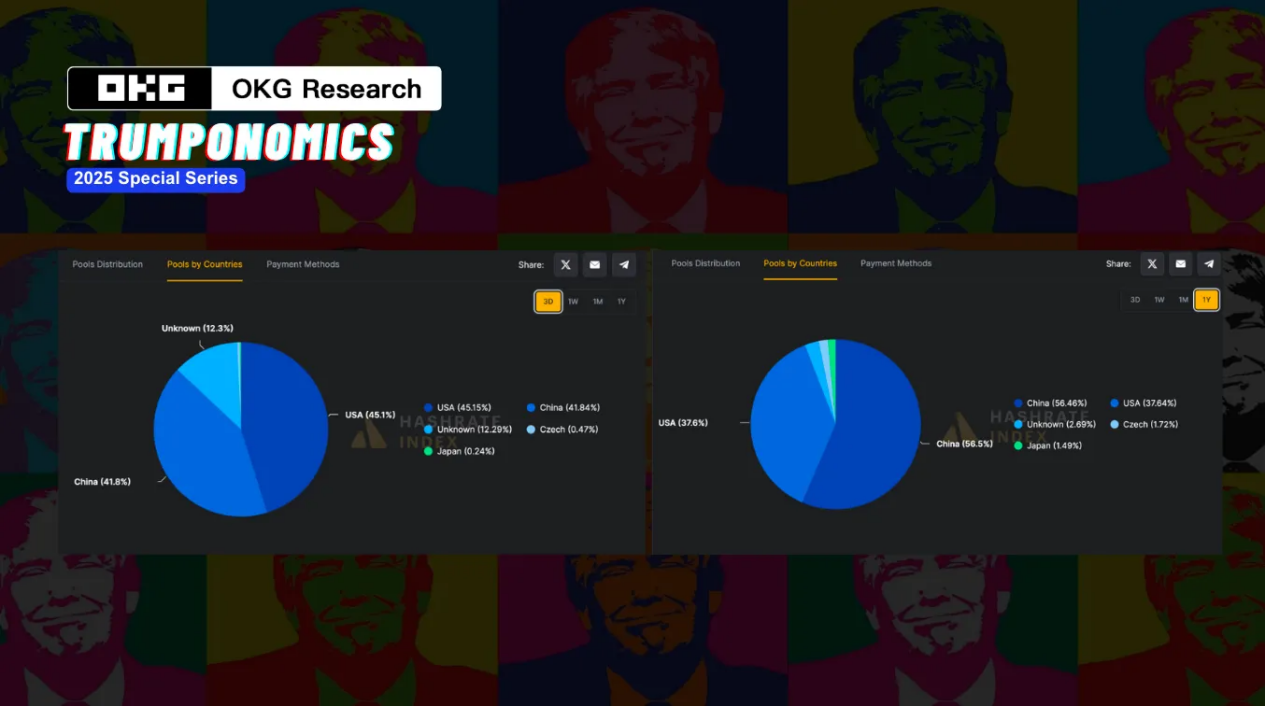

在加密货币行业,比特币始终是最具代表性的数字资产,主导着市场格局。根据CoinMarketCap数据(2025年4月2日),比特币市值占整个加密市场的59%,远超其他数字资产。比特币依赖工作量证明(PoW)共识机制,这使得矿机价格和供应链成为市场走向的关键因素。然而,尽管美国矿池的算力份额从37.64%增加到45.15%,矿机供应链依然由中国厂商主导,尤其是比特大陆、MicroBT和嘉楠科技,占据了全球70%以上的矿机市场份额。因此,特朗普政府提出的“将比特币挖矿带回美国”目标面临巨大挑战。

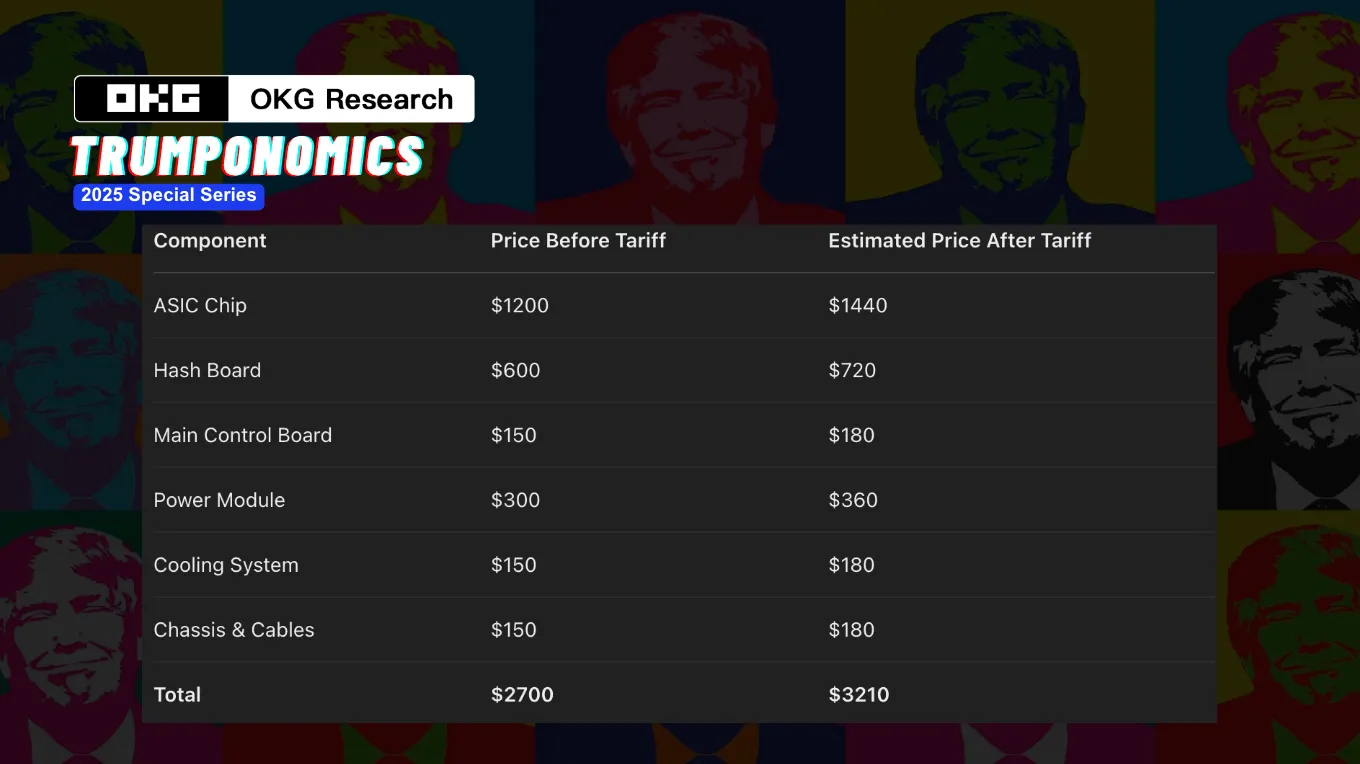

美国对中国电子产品加征的关税加剧了这一供需错配。预计如果对中国电子加征20%的关税,矿机成本将上涨约17%,这直接影响矿场的投资回报周期(ROI)。这一变化对于新入场的矿场运营者尤为关键,他们可能需要重新评估盈利模型。此外,虽然MicroBT和比特大陆已经宣布在美国和马来西亚建立制造中心,推动矿机生产去中国化,但这一转变也带来了交付延迟,客户可能需要等待1到3个月才能收到设备,对依赖及时交付的矿场运营构成不小挑战。

全球半导体短缺和美国对中国的技术出口限制使矿机厂商不得不在多个国家建立生产基地,以降低风险。这种变化导致了矿机供应的不稳定,短期内可能出现供应瓶颈,进而影响矿场扩展和运营能力。随着矿机价格的上涨和交付延迟的加剧,矿业行业可能会逐渐向集中化发展。大型矿企凭借资金优势将占据更多市场份额,而小型矿场则可能面临更大的生存压力,投资回报期的延长促使他们退出市场。

总体而言,关税政策和供应链波动正在深刻影响比特币挖矿产业。成本上升、交付延迟以及供应链不稳定使得矿场的投资回报期延长,同时也加速了行业的集中化进程。大型矿企可能会主导市场,而小型矿场将面临更严峻的生存挑战。除了比特币之外,其他依赖进口非美国地区电子硬件的区块链项目(如AI等)也将面临类似的成本上涨压力。

链下封锁与链上开放

美国的关税政策不仅直接影响商品成本,更深远的影响在于全球金融秩序的重塑。近年来,美元稳定币的快速崛起,正成为美国金融战略的一部分——在链下筑起壁垒,在链上加速开放。

长期以来,全球贸易的结算体系依赖银行网络,SWIFT、CHIPS等清算系统主导着国际资金流动。然而,随着地缘政治冲突加剧,美国不仅加征关税,还通过数据脱钩、金融监管等措施,对全球贸易进行深度重塑。最典型的例子便是24年美国总统拜登签署的第14117号行政命令(下文称“14117行政令”),旨在限制“受关注国家”获取美国数据。“14117行政令”将于4月8日正式生效,例如Paypal等公司也因此需要对中国大陆内部的公司进行调整。该政策表面上针对云计算、芯片产业,但其实也切断了跨国企业的供应链数据共享,对贸易融资、支付结算产生了连锁反应。

在这样的背景下,美元稳定币成为全球资金流动的新通道。这意味着,在传统银行网络受到监管限制时,稳定币网络仍然能为全球市场提供美元流动性。例如,阿根廷的金融公司、东南亚的出口商,甚至某些中东贸易商,已经开始绕过银行系统,直接使用USDC或USDT进行供应链支付。稳定币的低成本和即时结算特性使其成为跨境贸易的理想工具。传统银行转账可能需要2-5天且费用高(SWIFT转账平均费用为20-40美元),以USDC为例,通过稳定币进行转账费用通常低于1美分,且可在数秒内完成。

更具象征意义的是,在阿根廷和尼日利亚等实施严格资本管制的国家,稳定币的需求愈加迫切。2024年,阿根廷购买稳定币时需支付30%的溢价,尼日利亚为22%。这些溢价背后,正是由于传统金融通道的闭塞和本国货币的贬值,稳定币成为居民和企业绕过银行网络、保护财富的关键工具。

关税后格局:美联储之外的流动性扩张

关税后,美元稳定币的市场需求将会增多,更准确地说一个绕开美联储监管的“影子美元市场”正在全球范围内迅速扩张。

除了它们的流通路径“去银行化”外,在发行方面,USDT 和 USDC 等美元稳定币的发行依赖美债作为抵押品。这一模式表面上仍然受美联储政策的间接影响——毕竟美债的收益率决定了稳定币发行的成本。但稳定币的流动性创造机制却不受美联储直接控制。当市场对美元的需求高涨时,稳定币发行方可以迅速增发,而无需美联储批准。这意味着,即便美联储希望通过紧缩政策收紧流动性,稳定币市场依然可以“变相放水”,在全球范围内持续扩张美元供应。

以往,美联储可以通过银行体系调整美元的供应速度,但如今,这些“链上美元”已经完全游离在银行网络之外,美联储的传统调控手段在稳定币市场几乎失效。

稳定币的流动性主要集中在加密市场内部。DeFi 平台、中心化交易所(CEX)以及链上支付体系,形成了一个稳定币的“内部循环”。大量资本并未回流至美联储监管的金融体系,而是滞留在这个新兴的链上美元经济中。更有甚者,许多 DeFi 平台提供的美元存款利率远高于传统银行,这进一步削弱了美联储的利率传导机制。即便美联储调整基准利率,稳定币市场的资金流动依然按照自己的逻辑运行,成为一个相对独立的美元金融体系。

来自稳定币市场的需求也推高了美债的市场需求,并压低了美债的收益率。值得注意的是,随着RWA的引入,稳定币的流动性也开始进入更加广泛的资产池,进一步加剧了这一趋势。这意味着,稳定币市场和美债市场之间的相互作用将更加复杂,甚至可能在未来影响全球资本市场的资金定价逻辑。

号称“解放日”的关税宣布之日无论是成本还是流通上或多或少均会带来限制,但美国通过强化链下封锁与扩大链上美元流动性,正在悄然重塑全球金融架构。从供应链数据脱钩,到银行清算受限,再到稳定币的迅速崛起,我们似乎正在见证一场金融变革。

还记得写在白皮书比特币的初心吗?一种完全的点对点电子货币应当允许在线支付从一方直接发送到另一方,而不需要通过一个金融机构。也许,我们已经站在了这一愿景的门槛上。